임대사업을 할 목적으로 1채 이상의 주택(공동주택 오피스텔 등)을 취득한 뒤 임대사업자를 등록하면 정부로부터 혜택을 받을 수 있습니다. 어떤 혜택을 받을 수 있는지 알아봤습니다. 민간임대주택 임대사업자 등록 시 받을 수 있는 주요 세제혜택 네 번째. 취득세 감면 전용면적 60㎡ 미만은 취득세가 면제됩니다. 다만 세액이 200만원 초과된 경우 85%만 경감받을 수 있습니다.전용면적이 60~85㎡라면 50% 경감되지만 임대주택 20호 이상 등록시라는 점 참고하시기 바랍니다.취득세 감면을 받기 위한 요건으로 공동주택, 오피스텔을 최초 분양받았으며 등기{취득 당시 가액이 수도권 6억(비수도권 3억) 이하} 경우에 해당하며 취득일로부터 60일 이내에 임대사업자를 등록해야 합니다. 이 주택임대사업자 취득세 감면 혜택은 2024년 12월 31일까지 신청 시 제공될 계획입니다.

둘째. 재산세 감면 전용면적 40㎡ 이하 주택은 면제되지만 세액이 50만원 초과 시 85%만 경감됩니다.전용면적 40~60㎡의 경우 재센세 75% 경감됩니다.전용면적 60~85㎡의 경우 50% 경감됩니다.주택임대사업자 재산세 세제혜택 요건으로 공동주택 2가구 이상이면서 민간매입임대주택은 수도권 6억(비수도권 3억) 이하, 민간건설임대주택은 9억원 이하일 경우 받을 수 있으며 오피스텔은 2가구 이상 수도권 4억원(비수도권 2억) 이하, 다가구주택은 모든 방 전용면적이 40㎡ 이하일 때 받을 수 있습니다. 기간은 24년 재산세 부과분까지 감면 대상입니다.

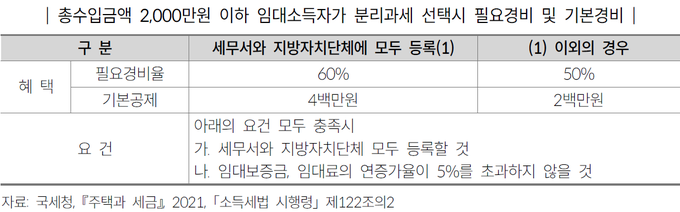

셋째, 임대소득세 주택임대사업자 1호만 등록한 경우 75%, 2호 인상의 경우 50% 감면받을 수 있습니다.요건으로 기준시가 6억 이하, 국민주택 규모 이하만 가능합니다.임대소득이 연 2천만원 이하인 경우 분리과세 신고 시 필요경비율(등록시 60%, 미등록시 50%)과 기본공제(등록시 400만원, 미등록시 200만원) 차등 혜택이 적용됩니다.

넷째, 양도소득세 주택임대사업자 세제혜택 마지막으로 양도세율 중과배제를 받을 수 있습니다. 매입은 기준시가 수도권 6억(비수도권 3억) 이하여야 하며, 18년 9월 14일 이후 조정대상지역 내 신규 취득한 주택은 양도세 중과 대상입니다.건설은 2호 이상이어야 하며 기준시가 6억 이하이며 전용면적 149㎡ 이하 + 부지면적 298㎡ 이하의 조건입니다.장특공특례 70% 공제를 받으려면 기준시가 수도권 6억(비수도권 3억) 이하, 국민주택 규모 이하 건설임대주택을 2022년 12월 31일까지 민간임대주택 등록이 된 주택만 받을 수 있습니다.

넷째, 양도소득세 주택임대사업자 세제혜택 마지막으로 양도세율 중과배제를 받을 수 있습니다. 매입은 기준시가 수도권 6억(비수도권 3억) 이하여야 하며, 18년 9월 14일 이후 조정대상지역 내 신규 취득한 주택은 양도세 중과 대상입니다.건설은 2호 이상이어야 하며 기준시가 6억 이하이며 전용면적 149㎡ 이하 + 부지면적 298㎡ 이하의 조건입니다.장특공특례 70% 공제를 받으려면 기준시가 수도권 6억(비수도권 3억) 이하, 국민주택 규모 이하 건설임대주택을 2022년 12월 31일까지 민간임대주택 등록이 된 주택만 받을 수 있습니다.